|

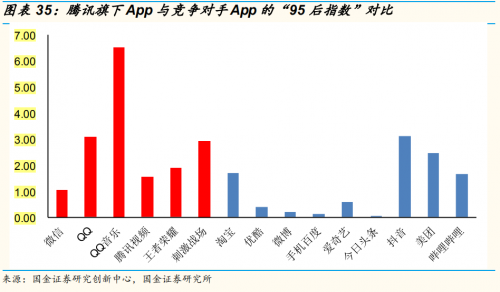

又到了各互联网巨头发布Q2财报的麋集期,各券商、投行纷纷推出针对各互联网公司的研究陈诉。日前国金证券研报指出,“只要微信和 QQ 的大本营不被攻破、游戏这只现金牛保持康健,腾讯就可以在计谋上立于不败之地”。 看好腾讯的不只仅是国金证券。在腾讯财报宣布前夕,多个机构给以腾讯努力评级。个中瑞信将其方针价由428港元升至469港元,维持“跑赢大市”评级。 “下一代消费者仍然会属于腾讯” 国金证券认为,微信隐然有从‘超等 App’进化为‘移动操纵系统’之势,这就是腾讯最高的竞争壁垒。 实际上,微信也是腾讯在移动互联网时代最大碉堡,担负起毗连生态的重要脚色。微信付出的市场份额(按生意业务笔数计较)跃居第一,金融科技业务初具局限,微信小措施成为了游戏、电商、O2O、媒体等行业配合的新兴流量平台。2019 年 6 月,微信小措施MAU 到达 7.45 亿,用户渗透率打破 70%;MAU 高出 100 万的微信小措施数量到达 883 个。微信 7.0 版强化了浮窗成果、引进了“一物一码”,从而进一步拓宽了小措施的利用范畴。 抖音的“95后指数”明明低于QQ 对付腾讯这种重量级的互联网巨头来说,错过短视频这个细分赛道并不是原则性问题——在汗青上,它曾经错过了电商、微博、搜索等多个重要赛道,但照旧维持了全局优势。阐明师认为,重要的问题是跟上时代成长、领略下一代消费者的需求。此刻,95 后群体普遍已经进入大学甚至踏入社会;00 后群体已经或即将成年。所有互联网巨头都在争夺他们,而腾讯做好筹备了吗? 国金证券还通过自身的研究数据来予以佐证。2018 年 12 月,他们操作自有监测数据对 95 后用户的互联网利用习惯举办了深入研究,发现了“95 后指数”:以 95 后用户的日均利用时长,除以全部用户的日均利用时长。其数据显示:固然微信的“95 后指数”较低,可是 QQ、QQ 音乐、腾讯视频的“95 后指数”都很高,在同类应用中处于领先程度,更不消说游戏 App 了。抖音虽然也很吸引年青用户,可是其“95 后指数”没有明明高出 QQ。

国际投行纷纷上调腾讯方针价 对腾讯保持信心的,不只仅是国金证券。近期多个券商、投行都给以腾讯努力评级。个中作为全球顶级金融处事机构的瑞士信贷银行方面暗示,跟着网游禁锢力度放松,相信腾讯(00700.HK)本年首季已见底,而即将到来的第二季,不只接见到盈利已走出谷底,更因见到更多元化的游戏孝敬,令盈利质量改进。预料手游收入按季增长5%,按年增长27%至223亿元人民币,该行将其方针价由428港元升至469港元,维持“跑赢大市”评级。 汇丰举世重申,对腾讯(00700.HK)“买入”投资评级,基于其盈利质素及透明度更佳表示,抉择上调对其方针价,由本来458港元升至464港元,此相当2020年经调解预测市盈率32倍(比拟同业为17倍)。该行指出,7月17日进行线上告白专家集会会议后,基于宏观经济的不确定性下,抉择下调腾讯本年下半年告白业务预测,但基于云业务及付出业务市占率晋升、手游业务于第二季及第三季可望晋升,该行抉择上调腾讯盈利预测。 |