|

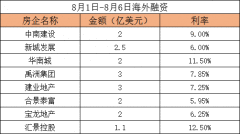

6月23日,标普授予雅居乐团体控股有限公司(Agile Group Holdings Limited,简称“雅居乐团体”,03383.HK,BB/负面/--)拟刊行以美元计价的高级无抵押单据“BB”恒久刊行评级。这家总部位于中国的房地产开拓商打算将所得金钱主要用于为其现有债务举办再融资。刊行评级以标普对最终刊行文件的审查为准。 鉴于雅居乐团体成本布局中的债务相对付其他债务没有明明的从属干系,因此该单据的刊行评级与雅居乐团体的刊行人信用评级沟通。停止2019年12月31日,雅居乐团体的成本布局包罗435亿元人民币的有抵押债务、母公司层面刊行的602亿元人民币无抵押债务,以及子公司刊行的134亿元人民币无抵押债务(包罗对合伙企业和联营企业借钱的财政包管)。该公司48.6%的优先债务比率低于标普50%的下调门槛。 标普认为,由于雅居乐团体5月份操作内部资源送还了5亿美元的高级单据,拟刊行的单据将增加其外洋成本。在标普看来,雅居乐团体进入境表里成本市场和银行融资的强大渠道,是耽误其债务到期环境并在2020年送还相当大局限债务的要害。 雅居乐团体的负面展望反应了标普的概念,即该公司的去杠杆化尽力大概比标普预期的要弱,因此其杠杆率在将来6到12个月内不会有实质性的改进。标普认为,雅居乐团体的去杠杆化高度依赖于毛利率规复和收入增长加快,因其海南项目和非房地产板块孝敬有所增加。标普还认为,雅居乐团体在房地产开拓和其他方面的一连投资大概会阻碍其对债务增长的节制。 |