|

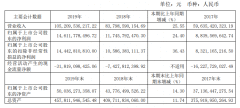

3月19日,金辉控股(9993.HK)发布2020年全年业绩。作为金辉上市后提交的首份后果单,其背后承载了公司多年来遵循的风雅策划逻辑。 连年来,由粗放转向风雅成为局限型房企的新海潮。对付一直承袭稳健策划的金辉控股而言,公司的成长路径与时代脉搏逐渐贴合。自去年登岸成本市场至今,金辉控股的后果终于通过平台果真给外界——个中,营收利润双增长、活动性大涨、“三道红线”零踩线等成为亮点,充实浮现出公司追求有质增长的成长特点。 销售追求有质增长 2021年估量打破千亿 2020年,金辉控股实现销售额约972.0亿元,实现合约销售面积约692万平方米,合约销售均价约14046元/平方米。 得益于区域深耕机关,以刚需改进产物为主的金辉控股实现了较高的销售均价,出格是在经济活力较高的长三角及其周边区域,并别离在西安、福州实现单城销售额过百亿的后果。个中,公司在西安去化快速,实现销售面积约101.1万方;在福州则有25333元/平方米的较高均价。 对付外界热衷的千亿话题,金辉有着本身的规划和法式。金辉打点层暗示,公司2021年的合约销售金额估量会打破千亿,但公司并不会为了追求千亿盲目扩张,追求有质量的增长。 盈利延续快增长趋势 净利润增速跑赢营收 在金辉控股看来,尽量地产公司保持必然的局限增长是有须要的,但在风雅化打点被几回提及的当下,增长质量已慢慢代替业绩增长速度,成为一众局限型房企的首要课题。 实际上,多年来走稳健气势气魄的金辉在一众闽系房企中已算是少数派,尽量对此成长逻辑并不生疏,但金辉控股仍在2020年向有质增上进一步尽力,其注重的首要指标即是净利润。 已往三年,金辉控股在盈利根基面一直保持着较快增长,2017-2019年间营收的复合年增长率48.5%。而在同一时期内,金辉控股的净利润保持着10%的复合年增长率,个中2019年增幅为16.96%。 2020年,金辉控股延续了此前的增长态势,实现营业收入约348.8亿元,同比增长34.3%;实现毛利约77.1亿元,同比增长36.2%;实现净利润约38.2亿元,同比增长42.0%。 物业销售的结转收入成为公司营收主力。个中,住宅销售收入约316.5亿元,占总收入的90.8%;贸易销售收入约27.3亿元,同比大涨222.5%,在疫情影响下逆市增长。同时,金辉期末约有690.9亿元的预收房款,将在将来慢慢转化,保障将来的营收局限。 分区域来看,公司在华中的结转收入比例由2019年的1.1%晋升至13.6%,在华南、环渤海继承成为其支柱区域以外,其他区域收入比例越发趋于均衡,有较强的抗风险本领。 值得一提的是,得益于三费节制恰当,以及其他收入、合营企业盈利较为明明的增长,金辉控股期内的净利润增速跑赢了营业收入增速,在行业里实属稀有。 “三道红线”均转绿 机构评级获晋升 在净利润之外,金辉控股同样延续了此前严格的财政管控,在2020年下半年“三道红线”禁锢新规出台之后,迅速进入首批达标的房企队列。个中,净欠债率降至75.3%,剔除预售金钱后的资产欠债率降至69.0%,现金短债比晋升至1.4倍,均未“踩线”。 自三道红线政策出台以来,金辉控股便把降欠债作为重要计找事情之一,此前打点层亮相,公司2020年的拿地预算为2019年的权益销售额的50%阁下。克而瑞数据显示,2019年,金辉权益销售额约为661.6亿元。若按此计较,其拿地金额应在330亿元阁下。但金辉的实际拿地金额远低于此。据中指院数据显示,2020年金辉拿地金额为228亿元。 除节制拿地节拍外,金辉控股一方面明晰了“以现金及利润为打点导向”的成长计谋,以此作为打点导向;另一方面通过IPO融资改进了财政布局,拓宽了融资渠道,增补了活动性,使得财政程度进一步趋于康健。 停止陈诉期末,金辉控股借钱总额达537.7亿元,同比增幅为9.6%,低于“三道红线”绿档15%的有息欠债增幅上限;公司一年内到期欠债占比约35.9%,利率相对较低的银行类借钱占比约52.7%,债务布局明明优化,成效显著。 同时,公司期末现金及银行结余达265.9亿元,同比大增98.4%;加权平均债务本钱为7.47%,较上期末低落0.3个百分点。无论是活动性照旧财政本钱均处于较为优秀的程度。 金辉控股稳健的财政程度得到了成本市场的承认。已往半年里,金辉持续得到三大国际评级机构的评级调升。2020年10月,评级机构惠誉国际确认金辉控股“B”公司评级,评级展望从“不变”调升至“正面”;于2021年1月,标普亦上调金辉主体评级至“B+”,并将其对公司无包管单据的恒久刊行评级上调至“B”;同月,穆迪将“B1”主体评级首次授予金辉,并给以不变展望。 审慎机关高活力区域 保持“三道红线”绿档是恒久方针 |