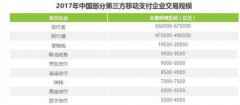

|

摘要:监管政策调整、大型银行业务下沉、互联网巨头冲击、年轻客户减少、客户活跃度低,说起近些年的这些挑战,每个中小银行的操盘者都会愁上心头。实力雄厚的大银行有大量的资源投入数字化转型,但中小银行却烧不起钱也找不到方向和人才,在越来越萎缩的市场份额... 监管政策调整、大型银行业务下沉、互联网巨头冲击、年轻客户减少、客户活跃度低,说起近些年的这些挑战,每个中小银行的操盘者都会愁上心头。实力雄厚的大银行有大量的资源投入数字化转型,但中小银行却烧不起钱也找不到方向和人才,在越来越萎缩的市场份额面前,不少中小银行看到了不断迫近的危机,果断转向金融科技的怀抱,借助外脑打造武装,走出了差异化的发展道路,在银行业的转型浪潮中异军突起。 近期,金融科技独角兽、金融全产业链科技服务平台——金融壹账通携手中小银行互联网金融(深圳)联盟、埃森哲共同发布《中小银行金融科技发展研究报告(2019)》(以下简称《报告》)中,其中列举了若干中小银行数字化转型的优秀案例。据悉,《报告》内容来源于金融壹账通服务590多家银行的一线实践,在与他们并肩战斗的过程中,金融壹账通发现了诸多市场痛点,并提出了成套打法。

(图:《报告》提出了中小银行转型金融科技的六大建议) 中小银行互联网金融(深圳)联盟执行副秘书长蒋骊军指出:“被访几十家中小银行整体金融科技水平得分为60.1分,表明处于发展的初期阶段,但中小银行在战略上的重视程度越来越高,基本接近70%“,这表明中小银行正在从”想做“变为”在做“,所以来看看先行者的经验,或许能给挣扎在困境里的中小银行提供更多的思路。 众邦银行——以“开放”破局的“第一人“ 众邦银行作为民营银行,受制于“一行一店”的政策,难以在线下业务模式有所作为。但众邦银行通过应用金融科技打造的“开放平台”,却使其成功摆脱了“一行一店”的桎梏,成为民营银行中第一个开放银行。通过开放服务将虚拟网点、金融服务与合作伙伴深度结合,众邦银行不仅为客户提供了便捷的一站式场景化金融服务,还极大地降低了获客成本,开启了“以交易场景为依托,以线上业务为引领,以供应链为主体,以大数据风控为支撑”的特色化发展道路。 众邦银行的“开放平台”涵盖了供应链金融、投资、融资、账户与支付、大数据反欺诈及互联网风控等十余种服务,并形成了存款、贷款、结算、支付等单独的模块,可根据客户需求通过模块化API插入具体场景,与企业之间实现了完全连通。目前,众邦银行对接第三方支付公司25家,对接商户4000余家,支付交易额95亿,实现中收722万元。 广西北部湾银行——智能网点业务替代率高达90% 广西北部湾银行依托业务替代率高达90%的智能机具开设的新一代智能网点,打破了传统银行的隔窗交流,为客户带来更大便利的同时,还提供了更有温度、更具效率、更加精准的一站式、全方位金融服务,成为地方银行“机构不出县(区)、业务不跨县(区)”政策下的有力创新者,全面实现了服务营销优势的升级。 江苏紫金农商行——协同作战的智能风控“专家” 鉴于高端人才稀缺、产品创新能力弱的现状,江苏紫金农商行积极与第三方金融科技公司合作,以先进同业大数据风控经验为基础,构建了“科技+风控”大数据智能风控体系,提高了全流程风控的精准度和有效性,成为农商行中的智能风控“专家”。比如,“紫金快E贷”产品融入第三方机构数据和反欺诈系统,对用户的第三方征信、通讯等实名认证数据进行参考,实施多维度丰富风控评分模型,可有效强化贷款风险甄别力度。 阳光村镇银行——智能客服让客户感觉“超级相关” 村镇银行资金筹集难、贷款风险高,但服务客户更难。阳光村镇银行以业务积累为基础,以科技创新为驱动,开发上线了阳光客户云系统,实现了银行客服从被动向主动的超级转变,让客户可享受有针对性的专属解决方案,大大提升了客户的服务体验,让客户形成了银行与其“超级相关”的感觉。

(图:阳光村镇银行通过打造智能客服大幅度提升了客户体验) |